税理士に相続税申告を依頼したら?相続税申告のながれ

石川県金沢市のなほ税理士事務所、税理士の大﨑です。

税理士への相続税申告の依頼を検討される際に、具体的な進め方や実際の申告までの流れについて知っておきたいとお考えの方もいらっしゃるかと思います。

そこで本記事では、

- 相続税申告はどのような流れで進んでいくのか?

- 自分たちはいつ、何をすればいいのか?

- 税理士に依頼したら何をしてくれるのか?

という疑問をお持ちの方のために、相続税申告の流れをまとめました。

税理士事務所によって進め方は異なりますが、一例として弊社にご依頼いただいた場合の流れをご紹介します。ぜひお役立てください。

契約後の初回打ち合わせ

まずは、相続税申告に必要な資料を収集することから始めます。

初回の打ち合わせでは、亡くなった方の財産状況を伺い、収集する資料のリストを作成いたします。

あわせて、お客様で行っていただくことや弊社で行う業務など、向こう1ヵ月のスケジュールについて確認します。

資料収集リストの作成

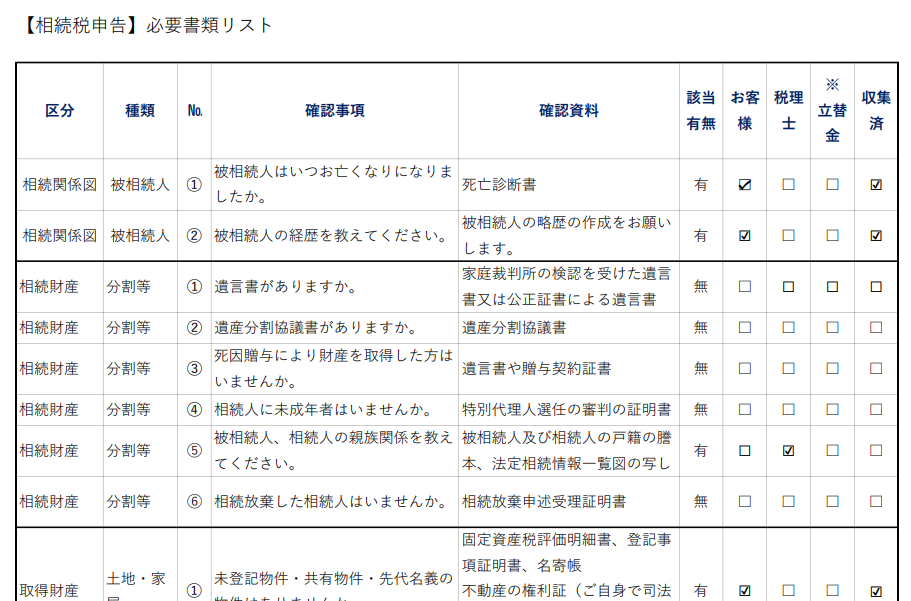

亡くなった方がどのような財産をお持ちであったかにより、収集する資料が異なります。

お客様への聞き取りを通じて、税金計算に必要な情報を収集し、必要な資料を洗い出します。これらの資料は相続税計算の根拠として活用します。

委任状への署名・捺印

弊社にて調査が必要な事項について、委任状に署名・捺印をいただきます。

▼委任状をいただくもの

- 公証人役場(遺言有無の検索)

- 税務署(三年内贈与・相続時精算課税による贈与の有無の確認)

- 市町村役場(名寄せの徴求・農業委員会への耕作権有無の確認など)

※証券保管振替機構(株式保有の有無の確認)

※生命保険協会(未請求の保険の有無の確認)

※はお客様が希望される場合に調査をいたします。

スケジュール調整

いつまでに何を行えばよいかを打ち合わせ、スケジュール表を作成して共有します。

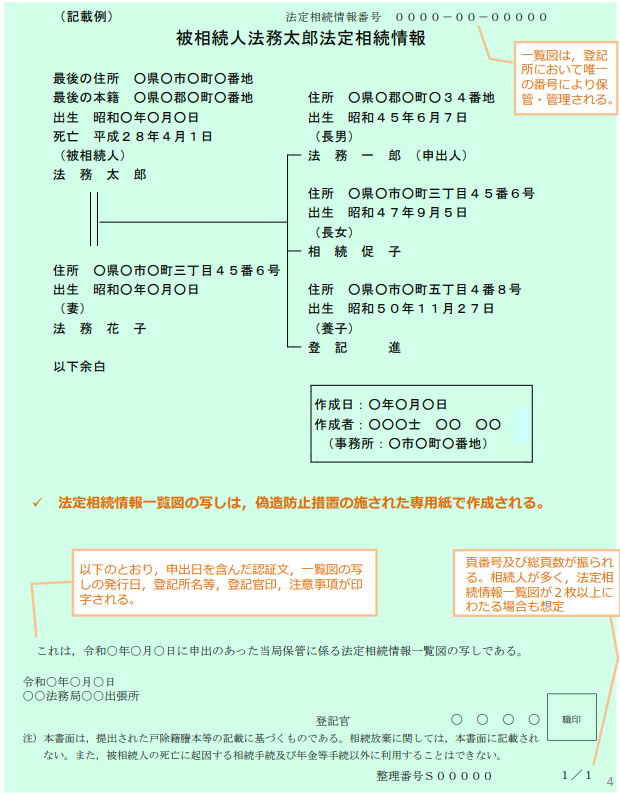

法定相続情報証明の取得

資料収集を始めるにあたっては、最初に「法定相続情報証明」の取得から行います。

法定相続情報証明とは、お亡くなりになった方の相続人が誰なのか法務局の登記官が証明したものです。

お客様がほかの資料収集を行う際や、弊社が委任を受けて財産調査へ赴く際に必要となる書類のため、最初に取得しておくと後の作業を段取りよく進めることができます。

法定相続情報証明は、法務局への届け出からおおむね10日前後で入手ができます。

役所調査・現地調査

不動産評価を行うため、市役所や現地に赴いて調査をします。

当日、お客様の立ち会いは必要ありませんが、近隣を見て回るためご近所の方への事前のお声がけをお願いしております。

QA なぜ現地を見て回る必要があるのですか

土地の形状、道路への接道状況、近隣の状況(騒音の有無など)を確認し、相続税を下げるためのポイントがないか確認しに行くためです。

相続税申告は数年経過してから調査が入ることが多く、申告当時の現況を写真に収めて税務署への答弁資料を備えておくといった目的もあります。

利用状況の確認や間口の測量をします。

評価減のポイントがないか周辺見て回ります。

各役所にて道路や権利関係などの調査をします。

謄本や地図を確認しに行きます。

悪天候の日もあります。

評価が難しいときは、文献も探しに行きます。

預貯金調査・その他相続税の課税財産の調査

預貯金の動きを読み解き、税務署に指摘される点や他に財産がないか確認します。

QA なぜ過去の預貯金の動きをみる必要があるのですか

相続税の計算対象は亡くなった日の預金残高だけではありません。

亡くなった日から過去3年間(改正により2024年以降は7年間)に贈与があった財産は相続税の計算対象になるなど、過去の預貯金の履歴の中には相続財産となるものがあります。

その他にも支払いや口座間の資金移動を調べ、隠れた財産や債務がないか確認します。

綿密な調査を行うと「そこまでしなくてもバレないんじゃないの?」とお考えになる方もいらっしゃるかもしれません。

実は、税務署は亡くなった方やその相続人の通帳履歴を把握しています。

税務署も銀行や市役所などからしっかり情報収集をしており、○○さんはこれだけ税収があるだろうとおおよその見積もりをしています。

ところが、税務署が想定しているよりも少ない相続税申告を行うと、財産もれがあるのではないかと怪しまれ、税務調査に選ばれる確率が上がってしまうのです。

未然に調査選定のリスクを洗い出し、対応しておくためにも過去の預貯金の動きの確認が必要です。

弊社では最低でも死亡前5年間の通帳の履歴の確認をさせていただいています。

中間報告・ヒアリング

進捗のご報告、現状のご説明・不明点や確認事項のすり合わせ、追加資料のお願いなど、適宜打ち合わせを行います。

おおよその財産評価、納税額の計算ができるまで、このような打ち合わせを数回行います。

納税シミュレーション・二次相続対策

遺産分割協議前の納税額の概算をご報告します。

納税額は遺産の分け方で変動するため、遺産分割前に、税金上有利となる分け方やポイントなどをご案内いたします。

二次相続も含めた提案をご希望の方は、二次相続まで含めたシミュレーションと対策をご提案します。

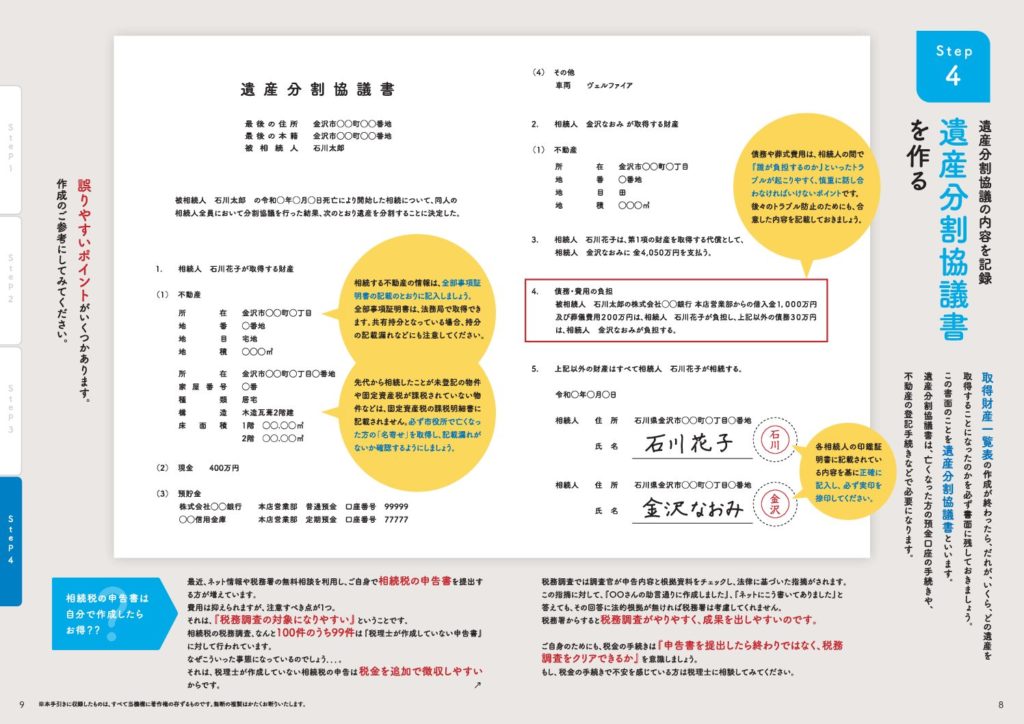

遺産分割協議

相続人の方々で遺産分割協議を行っていただきます。

遠方に相続人がいらっしゃる場合や、相続人間で冷静に話し合いをしたいなどのご希望がある場合は、弊社の応接室をお貸しすることも可能です。

協議がまとまりましたら、遺産分割協議書を作成します。

相続人の方々に署名・実印の押印をしていただきます。

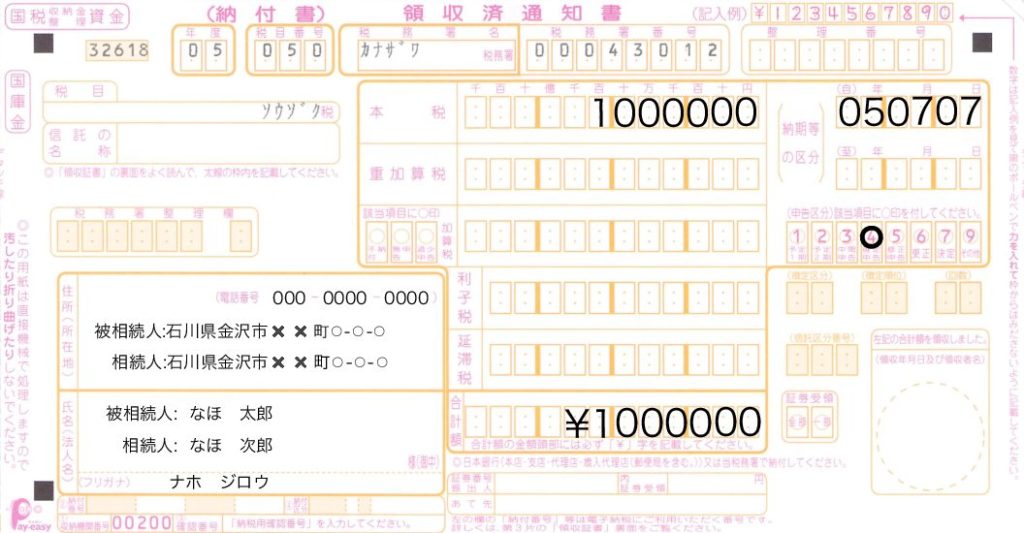

納税・申告

いよいよ、相続税の申告の準備が整いました。

納税と申告のスケジュールについて打ち合わせをします。

お客様は納税を行っていただき、 弊社の方では税務署に相続税申告書を提出いたします。

QA 納税はどのようにして行えばよいのですか

事前に納付書をお渡しいたします。最寄りの銀行や税務署にて納付書をご提示いただくことで納税が行えます。

納品

申告書を提出すると、1週間ほどで税務署より受付印が押された申告書が弊社に届きます。

申告書が届きましたら、製本し、お客様に納品日をご案内いたします。

納品の際に残金の請求書もお渡しいたします。

納品日に残金のお支払いをされたい方は、事前に請求書をお送りしますのでお気軽にお申しつけください。

アフターフォロー

相続が終わった後の不動産の名義変更(登記)や次の相続に向けての節税(二次相続対策)などもお気軽にご相談ください。

相続税申告をご依頼いただいた方の税務相談は無料で賜っております。

まとめ

以上が、弊社における相続税申告書の流れです。

相続税申告はおおむね着手から早くて2か月、平均して4か月くらいで終えられる方が多いです。

相続税申告について税理士への依頼をご検討の方は、余裕をもって申告期限6か月前までに税理士を探されるのが良いかと思います。

弊社にご相談に来られる方のほとんどが税理士と話すことや相続が初めての方ばかりです。

相続税申告が必要かもしれないとお悩みの方は、ぜひお気軽に無料相談をお申込みください。

▼石川県金沢市にある相続・生前贈与の相談所です。

一般社団法人みやび相続支援機構・なほ税理士事務所

▼ご相談予約はこちら

希望日時を入れて相談予約ができます。WEB相談も可能です。

ご面談予約・お問合せ

▼関連サービス

相続税申告