得する専従者給与の支給額の決め方

なんとなく専従者給与の金額を決めていませんか?

個人で商売をされている方は、ご夫婦やご両親など、ご家族と一緒にお仕事をされている方も多いかと思います。

税金の世界のルールでは、個人事業主がご家族に給料を渡しても経費になりません。

ところが、「専従者給与の届出書」という書類を事前に税務署へ届け出ておくことで経費として認めてもらうことができます。

と、ここまでは「そんな話なら知ってるよ。いまさら?」と思われる方も多いでしょう。

しかし、専従者給与をいくらにすれば税金上得なのか?といった「決め方」はあまり知られてないのではないでしょうか。

もしかして「扶養の範囲内くらい」と思っていませんか?

どきっとした方、大丈夫です!

今回のコラムでは、専従者給与の決め方を皆さまに伝授いたします!

▼この記事を読むことで分かる事

・専従者給与の決め方のポイント

・具体的な決め方の手順

それでは早速見ていきましょう!

陥りがちな専従者給与の決め方

まずは、陥りがちな専従者給与の決め方の例を検証し、どうして損をしてしまうのか確認してみましょう。

具体例

毎年、ご自身で青色申告をされている個人事業主のAさん(男性)がいます。

彼の一年間のもうけは500万円です。

あるときAさんは結婚し、妻が仕事を手伝ってくれることになったので専従者給与の届出をしようと思いました。

ところが、いざ書類を記入しようとしたところ、支給額をいくらにしたら良いのかわからずに困ってしまいました。

見かねた妻は、個人事業主をしている友人Bさんに相談したところ、

『月8万円くらいかな。103万円の扶養の範囲内なら税金かからないから、損しないよ!』

とアドバイスされました。

検証と比較

友人Bさんのアドバイスが本当なのか検証してみます。

扶養の範囲内になる月額8万円で専従者給与を設定したパターンと、

扶養の範囲から外れて月額20万円で専従者給与を設定したパターンで税金を計算してみました。

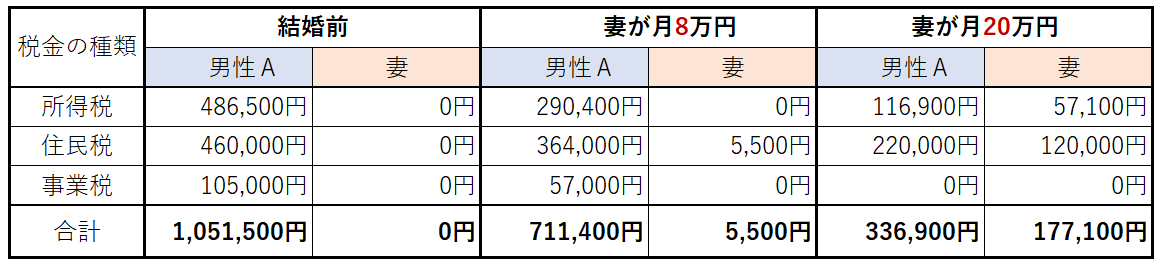

▼クリックで拡大

それぞれのケースで世帯全体で納める税金を比較してみます。

- 月8万円のケース (友人Bさん提案:扶養の範囲内で設定)

男性A 711,400円+妻 5,500円=716,900円 - 月20万円のケース (扶養の範囲外で設定)

男性A 336,900円+妻 177,100円=514,000円

扶養の範囲内がお得だと思っていたのに、友人Bさんのアドバイスの方だと年間202,900円の損をする残念な結果となってしまいました。

これはなぜでしょうか?

勘に頼っても税金は損をする

先ほどの具体例、実は専従者給与についてよくある失敗パターンです。

このような失敗が起こるのは、次のことを知らずに、なんとなくで金額を決めてしまった事が原因です。

- 専従者給与を受け取った家族は税金上、扶養になれない

- 国民健康保険は世帯所得で計算されるため、専従者と個人事業主の所得の配分では差がつかない

- 事業税の納税は個人事業主だけ。事業主の年間所得が290万円以下ならかからない

- 所得税の税率には段階がある

具体的にどういうこと?

point1 専従者給与を受け取った家族は税金上、扶養になれない

税金上の扶養になれないということは、具体的に言うと次の控除が受けられなくなることを指します。

・配偶者控除or配偶者特別控除

・扶養控除

これらの控除額はいずれも一人あたり38万円。38万円の控除が受けられなくなる代わりに、本来は給与を支給できない家族に給与を支給して経費算入を認めていると考えると理解しやすいかと思います。

ですので、専従者給与の金額は年間38万円以上でないと「税金上の扶養」と比較したときにメリットがなく、1円でも専従者給与を支払った時点で「税金上の扶養」の対象外になってしまうので、支給額の上限は103万円に無理に抑える必要はありません。

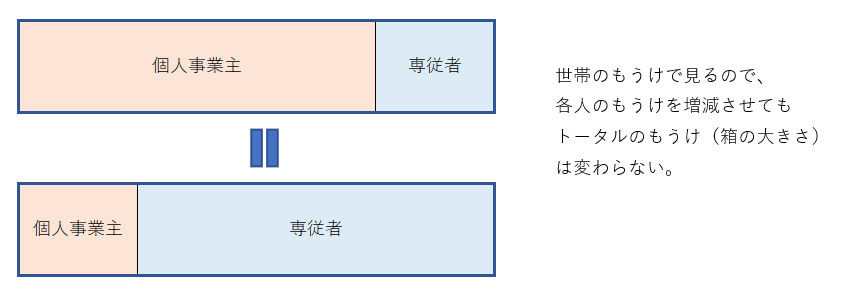

point2 国民健康保険は世帯所得で計算されるため、専従者と個人事業主の所得の配分では差がつかない

国保(国民健康保険)はもうけ(所得)に対してかかります。

もうけは、経費が多くなれば多くなるほど減少しますので、専従者給与をできるだけ多く支給したら、国保も減るんじゃないか?と考えたくなります。

しかし、国保の計算は個人単位ではなく、「世帯単位」で計算されます。

世帯単位でもうけを合算して計算するため、専従者の給与を増やして個人事業主のもうけを下げたとしても、専従者のもうけが増え、世帯単位でみればもうけの大きさは変わらないということになります。

▼ クリックで拡大

つまり、専従者給与の金額は国保に影響しないので考える必要はありません。

専従者給与の金額によって国保が増えたり減ったりすることはありませんので、気にせず金額を決定しても大丈夫です。

point3 事業税の納税は個人事業主だけ。事業主の年間所得が290万円以下ならかからない

それでは、専従者給与の金額によって個人事業主に影響するものは何なのでしょうか。

それは、「事業税」と呼ばれるものです。

事業税がかかる目安は、おおまかに1年間のもうけが290万円以上ある方です。

ここでいう「もうけ」は青色申告特別控除を引く前なので注意しましょう。

専従者給与を決定するときに、個人事業主のもうけが290万円以下になるように設定すると事業税がかからなくなるので、ぜひこのポイントも抑えて金額を検討しましょう。

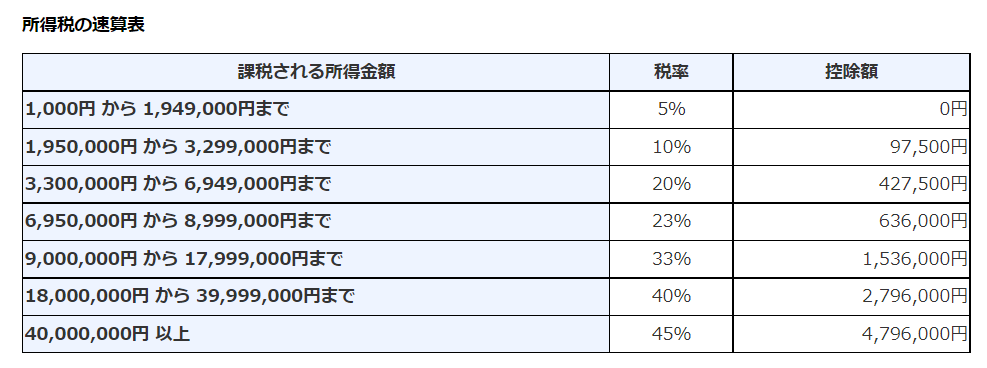

point3 所得税の税率には段階がある

個人事業主、専従者に共通して影響を及ぼすものに「税率」があります。

まずはこちらの所得税の速算表をご覧ください。

▼クリックで拡大

「課税される所得金額」の欄を見ると、数値が大きくなるにつれて税率が高くなっていくのが分かるかと思います。

つまり、もうけ(所得)が大きくなればなるほど税率が高く、ともなって納税額が大きくなるということですね。

専従者給与の金額決定においては、個人事業主のもうけを少なくしようとして、専従者給与を大きくすると、今度は専従者の税金が高くなり…

「あちらを立てれば、こちらが立たず」というジレンマに陥りがちです。

そんな時は落ち着いて、個人事業主の税率と、専従者の税率をなるべく近づけるようにしましょう。

個人事業主と専従者の税率は、互いの税率が等しいか、乖離が少ないほどトータルでみたときの納税額が安くなります。

この法則は便利なので覚えておいてくださいね。

専従者給与の決め方の手順

これまでのポイントを踏まえて、決め方の手順を見ていきましょう。

- 専従者給与の届出で申請した支給額を確認する

- 1の金額の範囲内で、年間38万円以上を目安に金額を仮決めする

- 2の仮決めした金額で個人事業主のもうけを計算してみる

- 3を踏まえて、➀事業税がかかるもうけになっていないか、➁個人事業主の税率と、専従者の税率がなるべく近くなっているかを確認する

4まで検証し、思うような結果にならなかったら2に戻り、金額の微調整を繰り返しながら専従者給与の金額を定めていきます。

シミュレーションをしてみよう

上記の手順の繰り返しは手計算で行うとなかなか労力もかかり大変です。

国税庁の確定申告ソフト(e-Tax)を使うと便利にシミュレーションができます。無料でだれでも使うことができるのでお勧めです。

国税庁確定申告書作成コーナー

▼シミュレーションの手順を動画にしています。ぜひご覧ください。

▼動画内で紹介した集計シートです。専従者給与のシミュレーションにご活用ください

▼関連記事・動画

フリーランスのデザイナーさんやライターさんを悩ませる源泉徴収。

どの動画よりもわかりやすく昔話にたとえて源泉徴収を解説しています。

個人事業主の主人や妻にもしもがあったら?やっておくべき相続対策の方法をご紹介しています。

個人事業主がやっておくべき相続対策

▼関連サービス

困ったときにスポットで相談できるサービスです。

1時間5,500円サービス

▼ご相談予約はこちら

希望日時を入れて相談予約ができます。WEB相談も可能です。

お問い合わせ