個人事業主がやっておくべき相続対策

個人事業主の主人や妻が亡くなったら

こんにちは、なほ税理士事務所の大﨑です。

この記事では、個人事業主の相続対策について、簡単に実践できる方法をご紹介します。

個人事業主は働き方の自由度が高い反面、営業上のリスクも負います。そのような中で、ふと、このようなことを考えたことはないでしょうか。

個人事業主の主人や妻が…

- もしも、借入金を残したまま亡くなったら?

- 亡き後の生活はどうなる?遺族年金は出る?アテにできる?

- 個人事業の店じまいは誰が、どうやって行う?

- 遺産分けはどうする?

いずれも事前の対策を行えば回避できます。

▼目次

もしも、借入金を残したまま亡くなったら?

借入金をしている人が亡くなったら、その相続人であるご家族が借入金を受け継ぐことになります。

亡くなった際に借入金を返済できるだけの財産があればよいのですが、亡くなる日は誰にもわかりません。

もし、残った財産よりも借入金の方が大きかったのであれば、ご家族が財産を一切引き継がず、相続放棄をせざるを得ない状況もあり得ます。

住宅ローンは団信などで手当てされることがほとんどですが、事業で借りたお金やローンで購入した車はというと、長くとも10年程度で返せると思い、問題ないだろうと手当されてない方が多いのです。

対策 生命保険に入る

借入金を消せるだけの生命保険に入っておくと良いでしょう。

借入金を返済できるだけの死亡保険金が下りるものに入っておくと、万が一が起きてもあわてずに済みます。

もし、生命保険にすでに加入されているのであれば、死亡保険金の金額を確認してみてください。借入金をカバーできるだけの死亡保険金が下りてくるか確かめてみましょう。

生命保険に加入されていないのであれば、加入を検討することをおすすめします。

生命保険の掛け金は、「生命保険料控除」の対象となり、節税効果もあるのでお得です。

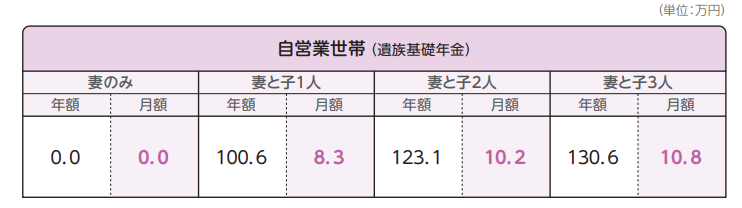

遺族年金はアテにできるのか?いくらもらえる?

個人事業主が亡くなった場合、遺族年金(遺族基礎年金)は必ずもらえるとは限りません。

遺族基礎年金がもらえるのは、亡くなった際に子供がいる場合だけです。

子供がいる場合、人数に応じておおむね以下の金額がもらえます。

この遺族基礎年金は子が満18歳になる年に打ち切られます。(障害等級1・2級の子がいる場合は、満20歳になる年)

子のいる方は、満18歳になる年以降の生活資金について考えておくべきでしょう。

子がいない場合でも「寡婦年金」がもらえるケースがありますが、対象者が一定要件を備えた妻で、死亡当時60歳以上65歳未満の方と限定的です。

子がいない方は、事実上、年金をアテにできないので事前の対策が必要です。

対策 収入保障保険に入る

収入保障保険は、掛け捨て型の保険で一定期間の死亡保障を得られる保険です。

収入保障保険は決められた期間、毎月一定額の保険金を受け取ることができる保険で、残されたご家族の生活費の準備に向いています。

個人事業主は会社員と比べて保障が少ないため、公的年金で足りない分を保険で用意しておくと良いでしょう。

こちらも「生命保険料控除」の対象として節税もできます。

個人事業の店じまい

個人事業主が亡くなったら、事業を廃止する手続きはどのように行えばよいのでしょうか。

残された家族は、税務署に対して以下の手続きを行わなくてはなりません。

- 亡くなる日までの事業所得の集計と準確定申告(死亡日から4か月以内)

- 個人事業主の廃業届

- 事業廃止届出書(消費税の課税事業者のとき)

- 給与支払事務所等の廃止届出書

このうち、①について故人が事業の会計処理を行っており、家族がまったくノータッチ、税理士もついていないようなパターンは、残されたご家族はどのように手続きをとればよいのか途方にくれてしまいます。

4か月以内の猶予があるとはいえ、まったくの0ベースから行うことを考えると時間が足りなくなると思います。

このような場合は、その他②~④の手続きを含め、税理士に依頼することを検討したほうがよいでしょう。

また、財産のうち借入金の方が多い場合は、先走って準確定申告を行ってしまうと相続放棄ができなくなる可能性があります。

準確定申告を行うまえに、借入金がなかったか入念に財産調査をしたうえで、手続きを進めることをお勧めします。

このような財産調査は、弁護士・司法書士・行政書士に依頼することができます。

専門家に対する報酬料金は数十万単位になります。葬儀費用のほかに別途余裕をもって備えておきましょう。

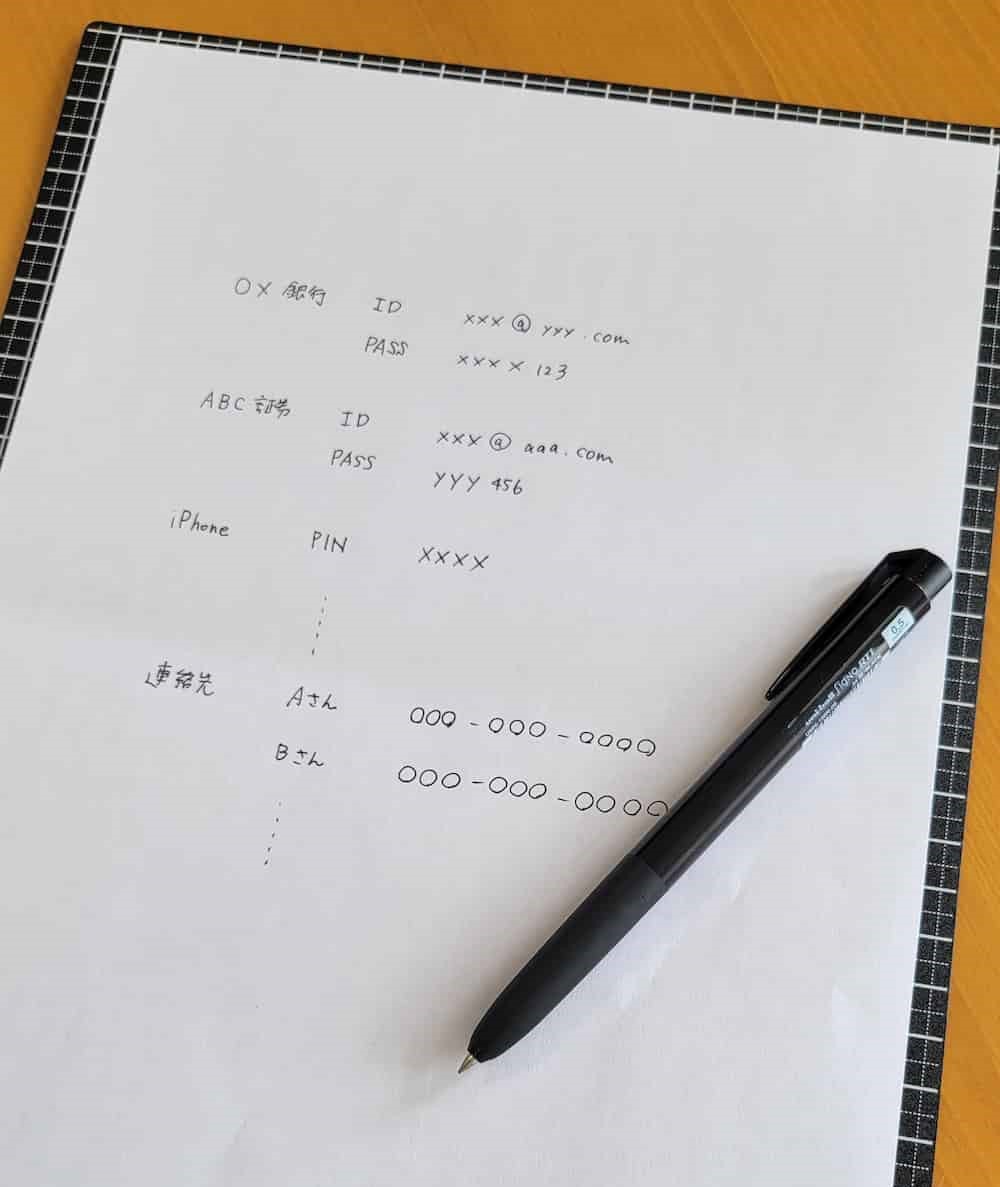

対策 連絡先やパスワードの共有

葬儀費用やその他手続き費用の備えを前述の生命保険などで準備しておくほか、万一があった場合の連絡先をご家族と共有しておくと良いでしょう。

特に、スマホですべてを管理されている方は要注意です。

スマホのロックは一定回数パスワードをミスすると初期化されてしまい、専門の業者でも解除は非常に困難です。

家族に連絡先やパスワードを記入したノートの保管場所を教えておくなど、共有しておくことが望ましいです。

しかし、家族とはいえプライバシーは重要です。

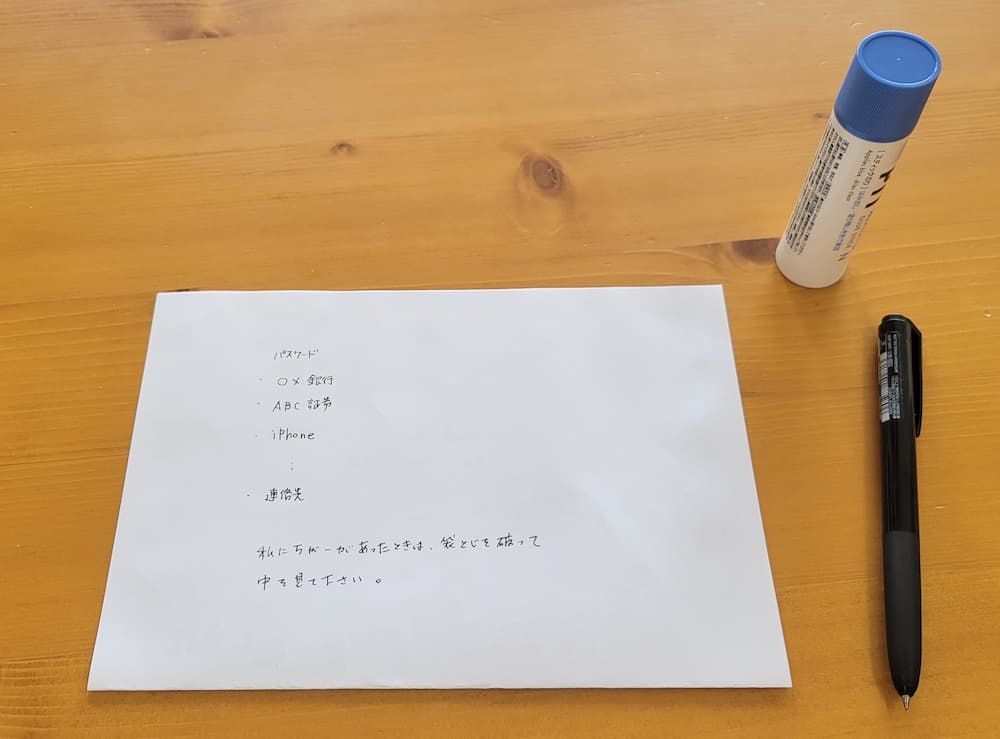

具体的な内容まで共有したくないという方は、保管場所だけ伝えて中身を見られないようにする方法として、このような方法はいかがでしょうか。

【準備するもの】

・紙

・のり

・ペン

①紙に連絡先やパスワードを書く

手書きが面倒な方はWordなどで作った一覧を印刷してもOKです。印刷する際は余白は広めにとってください。(後で糊付けするため。)

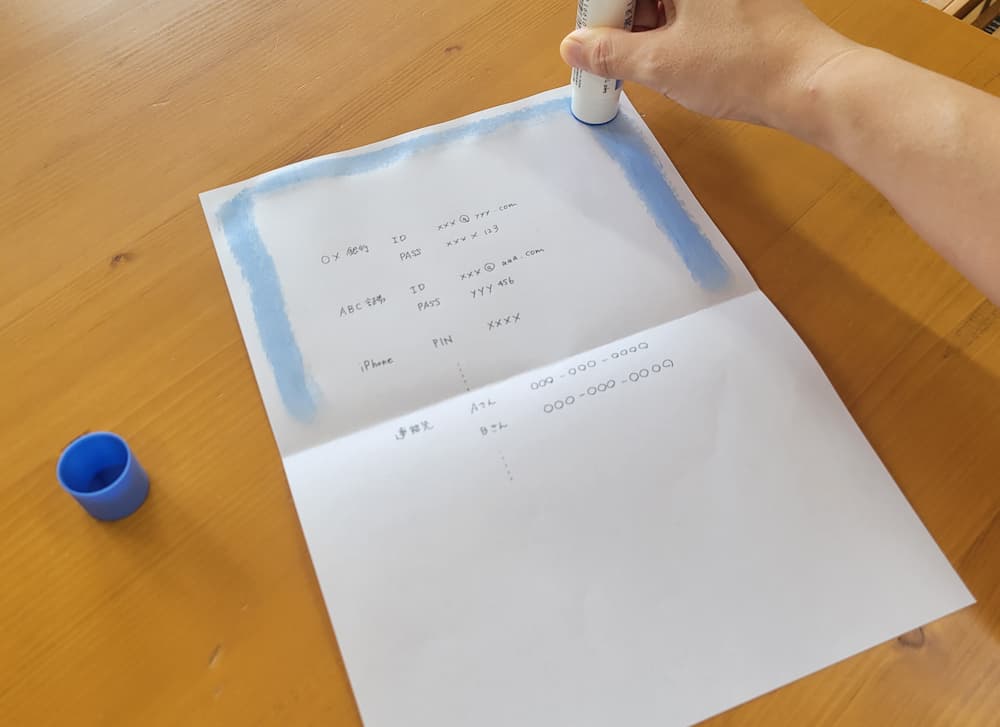

②二つ折りにし、片方の辺に糊を塗る

➂貼り合わせる(袋とじにする)

④何の情報が書かれているか、表に書いておく

万が一の時は、袋とじを破って中を見てほしいなどメッセージを添えておくのも良いですね。

遺産分けの対策

このような家族構成の方は対策が必要です。

- 子がいない場合

- 再婚しており、元妻(元旦那)との間に子がいる

このような家族構成の場合は、個人事業主に相続が発生すると、残されたご家族は

- 義理の父母、もしくは義理の兄弟達

- 元妻(元旦那)との子

と遺産分けの話し合いをしなくてはなりません。

遺産分割協議書にハンコを押してくれなかったり、遺産の取り分を請求されたりなど様々なリスクが想定されます。

このような事態を防ぐために、遺言を書いておくことをお勧めします。

対策 遺言書を書く

遺言と聞くと、弁護士に高い報酬を支払って書いてもらわなければいけないのか?とイメージされる方がいらっしゃいますが、ご自分でも書くことができます。

自筆証書遺言といって、紙とペンで自分で遺言を書くという方法です。

法務局の「自筆証書遺言保管制度」を合わせて利用すると、トータルで3,900円で遺言を残すことができます。

かくいう、私も個人事業主ですので、自分で遺言を書きました。

詳しくはこちらの記事をご覧ください。

遺言は自分で書いても大丈夫?私が自筆証書遺言で遺言を書いた理由

まとめ

以上、個人事業主がやっておくべき相続対策をご紹介しました。

いきなり全部を行うことは難しいかもしれませんが、もし一つでも実践してみようと思っていただけたのなら幸いです。

それでは、次のコラムをお楽しみに!

なほ税理士事務所では、お客様のご要望に合わせて、丁寧にお話を伺いながら、個々の事情に合ったご提案を行っております。

- 保険を活用した相続税対策をしたい

- 争族対策について相談したい

- 相続時精算課税を検討したい

など、相続や税金でお悩みの方、専門家の力を借りて節税を実現したい方は是非、お気軽に初回無料相談にてご相談ください。

▼ご相談予約はこちら

希望日時を入れて相談予約ができます。WEB相談も可能です。

お問い合わせ

▼関連記事

年間110万円の贈与が2024年以降変わります。

年間110万円贈与(暦年贈与)での節税はもう通用しない! 最新の生前贈与の王道は「相続時精算課税」×「生命保険」

一時払い終身保険を活用した相続対策

相続対策の基本は「一時払い終身保険」から。生命保険の活用がおすすめ!

▼関連サービス

将来の相続税に備えておきたい方のためにおすすめのサービス

相続税対策(生前贈与)