相続対策の基本は「一時払い終身保険」から。生命保険の活用がおすすめ!

金沢市のなほ税理士事務所 税理士の大﨑です。「相続対策でできることと言えば?」とご相談があれば、最初におすすめするのが生命保険の活用です。

その中でも、「一時払い終身保険」は、「お手軽・手間なし・節税効果が高い」と、良い事づくしの方法として人気です。

そこで本記事では、「一時払い終身保険」がどうして相続対策になるのか、おすすめする理由を解説していきます!

一時払い終身保険とは

契約時に保険料を一回で支払う終身保険のことをいいます。

被保険者が亡くなった場合は、あらかじめ指定しておいた人に死亡保険金が支払われます。

一時払い終身保険が相続対策になる理由

相続税の計算において、死亡保険金には非課税の枠(非課税限度額)がもうけられています。

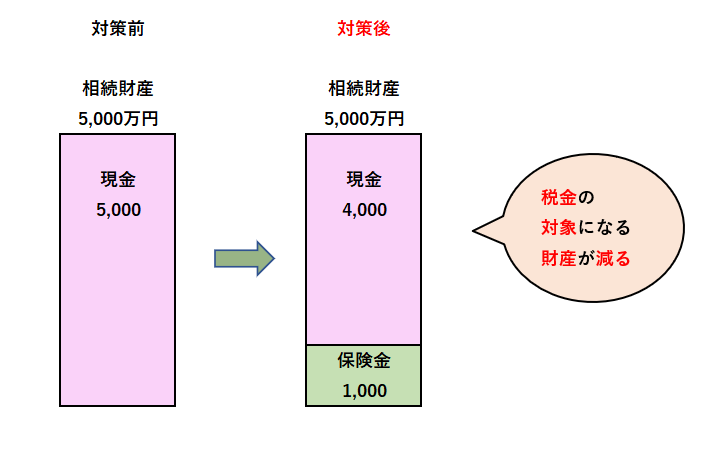

相続財産の一部を、現金から保険金に組み替えることで、非課税枠が使えるようになり、節税になるのです。

【イメージ】相続財産の一部を非課税の枠内の保険金に変えて、税金の対象となる財産(赤色の部分)を減らす。

非課税の枠は、「500万円×法定相続人の数」と法律で決められています。

たとえば、相続人が2人なら、500万円×2人=1,000万円となります。

現金を保険金に変えるだけで税金の対象になる財産を減らせるので、とってもお手軽ですよね♪

一時払い終身保険の対策のメリット

- 一回の契約・払い込みで終わる(手続きが楽)

- お金を渡したい人を指定できる(遺言など書かなくてもよい)

- 相続税の非課税枠を使える(節税効果大)

実際のアクションとしては、保険に加入するだけなので非常に手軽です。

また、比較的早く保険金が下りてくるため、

- 相続後の当座資金や納税資金に充てることができる

といった嬉しい効果も。

まずは簡単な対策から始めると、手ごたえも感じやすいのではないでしょうか。相続について具体的に考える良いきっかけとなると思います。

一時払い終身保険対策のデメリット

とはいえ、デメリットもあります。

- 中途解約すると元本割れをする

- 資産運用は期待できない(払込時の金額からほぼ変わらない)

非課税枠の活用で節税効果を出すことが一時払い終身保険のキモですから、残念ながら中途解約や運用での利得は期待できません。この点、相続対策以外の目的も兼ねたい方は、注意が必要です。

まとめ

手続きをしてしまえば終わるので、相続対策に保険はとてもおすすめです。

ただし、相続対策用の保険には、加入の仕方を間違えると節税どころかかえって増税してしまうといった少し怖い側面があります。

保険を活用した相続対策は今回ご紹介した一時払い終身保険のほか、様々な方法がございます。

「そろそろ相続について考えたい」とお考えの方は、どうぞお気軽にご相談ください。

なほ税理士事務所では、お客様のご要望に合わせて、丁寧にお話を伺いながら、個々の事情に合ったご提案を行っております。

- 保険を活用した相続税対策をしたい

- 争族対策について相談したい

- 相続時精算課税を検討したい

など、相続や税金でお悩みの方、専門家の力を借りて節税を実現したい方は是非、お気軽に初回無料相談にてご相談ください。

▼ご相談予約はこちら

希望日時を入れて相談予約ができます。WEB相談も可能です。

お問い合わせ

▼関連記事

年間110万円の贈与が2024年より変わります。

年間110万円贈与(暦年贈与)での節税はもう通用しない! 最新の生前贈与の王道は「相続時精算課税」×「生命保険」

▼関連サービス

将来の相続税に備えておきたい方のためにおすすめのサービス

生前贈与(相続対策)