年間110万円贈与(暦年贈与)での節税はもう通用しない! 最新の生前贈与の王道は「相続時精算課税」×「生命保険」

うかつ相続税対策に走ると損するぞ!

こんにちは、なほ税理士事務所 税理士の川﨑です。

- 親が歳をとり、最近は病気もして老い先が短いことを知った。

- 両親の財産を調べ、ざっくりと相続税を計算したらびっくりするくらいの納税額になった。

- 何とかならないかと、相続税を減らせる方法を調べていたところ、年間110万円ずつ親から贈与してもらうという方法(暦年贈与)を知った。

- そういえば110万円までなら非課税とどこかで聞いたことがあるな…

「よし、毎年110万円の贈与をして相続財産を減らして節税しよう!」

と、そんな風に思っているあなた、

ちょっと待った!!

2024年以降、年間110万円ずつ贈与をする節税方法が「改悪」されることはご存知ですか?

「何それ?!初めて知った」という方、ラッキーです。

これからの生前贈与の王道、

「相続時精算課税」×「生命保険」をご紹介します。

ご存知?生前贈与ルールが激変!7年生存しないと節税効果なし

相続税対策の王道は、生前贈与。

毎年110万円ずつの贈与を繰り返して相続財産を減らすという節税術が広く活用されてきました。

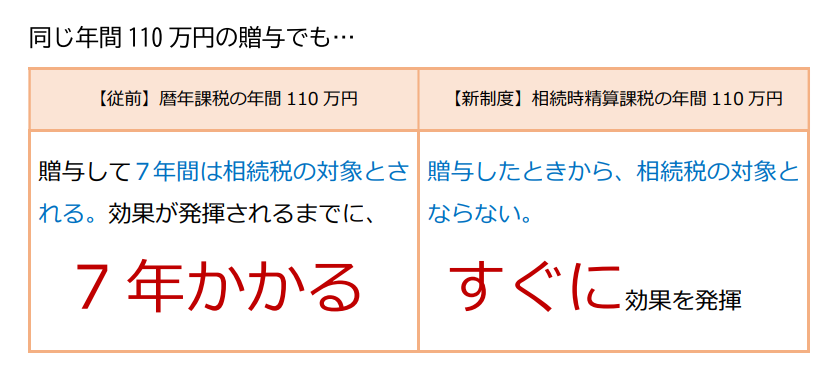

この節税は、法律上「暦年贈与」と呼ばれ、贈与を受ける人につき年間110万円までの非課税枠があることを利用したものです。

ただし、亡くなる前3年以内の贈与については相続財産を減らす効果はありません。

亡くなる直前に贈与をして相続税逃れを防止するために、3年という縛りが設けられているからです。

つまり、暦年贈与で節税効果を得るためには、贈与した人の3年間の生存が必須でした。

ところが、税制改正でこの「3年」という縛りが「7年」に延長されてしまったのです。

110万円ずつの生前贈与をしても7年間生存していなければ、節税効果がでません。

…とても気の遠くなる話ですよね。

暦年贈与での節税は、もはや現実的な方法とは言えなくなりました。

新ルール「相続時精算課税の110万円控除枠」

一方で、「改良」され非常に使い勝手がよくなった制度が登場しました。

それは、「相続時精算課税の110万円控除枠」です。

あれ?暦年贈与の110万円と何が違うの?

と思われた方もいらっしゃるでしょう。(以下、「精算課税の110万贈与」と略します。)

新たに設けられた「精算課税の110万贈与」は、「相続時精算課税」という方法で贈与をした場合に適用が受けられるものです。

最大の特徴は、

「相続時精算課税制度」の適用を受けた年間110万円の贈与は、贈与税がかかららず、相続税も計算対象から外れます。

暦年贈与では、改正前も改正後も、亡くなる直前の贈与については相続税の計算対象となっていました。

節税効果を得るには、3年(2024年以降は7年間)の生存が必要でした。

ところが、「精算課税の110万贈与」は、亡くなる直前の贈与でも問題ありません。

贈与した瞬間に、相続税の計算対象から外れるのです。

つまり贈与を受ける方にとっては、毎年110万円の贈与を実行してもらい、お金を受取るだけで節税になる夢のような制度なのです。

こんなうまい話があるわけないじゃないか!と怪しく感じてしまわれる方もいらっしゃるかもしれません。

実際にこの税制改正が検討された現場(税制改正大綱)ではこう言っています。

ざっくりまとめると、「暦年課税と同じように相続時精算課税も基礎控除(110万円)を作って使い勝手良くするから、早く次世代に資産を移転して経済回してほしい。」ということです。

国が積極的に後押ししている制度ですから、相続税対策を進めるには、利用しない手はありませんよね。

相続時精算課税110万円の贈与を成功させるポイント

では、どうやって「精算課税の110万贈与」を実行するのか?

気になると思います。

トラブルなく「精算課税の110万贈与」を活用するための必須のポイントをまとめました!

ポイント1 お金などの財産をあげる人、もらう人が要件を満たしているかを確認しよう

相続時精算課税制度の適用を受けるためには、次の条件を満たしている必要があります。事前に確認しておきましょう!

▼贈与する年の1月1日時点での年齢

- あげる人(贈与者)

60歳以上 - もらう人(受贈者)

18歳以上で、あげる人からみて子や孫であること。

ポイント2 制度を受けるための届出書を作成し、税務署へ提出しよう

相続時精算課税制度は自動的に受けられるわけではありません。

一度だけ、税務署へ制度の適用をうけるために手続きをする必要があります。

▼手続きの仕方はこちらをチェック!

国税庁 №4103 相続時精算課税の選択

ポイント3 『贈与』が確実に実行されたと認められる証拠を備えよう

せっかく制度を受けるための手続きや贈与をしても、贈与が成立していなければ意味がありません。

しっかりした証拠を作っておかなければ、税務署に言われるがまま税金を追徴されてしまいます。

すくなくとも贈与契約書を作成するなど、贈与があった事実が明らかになるようにしておきましょう。

贈与の証拠を作りに自信がない。そんなときは保険活用がおすすめ

手続きのポイントはわかったけど、

- ・ 自分ですべて実行するのは自信がない。

- ・ 年間110万円しか相続財産を減らせないんでしょ?コツコツ何年も

やらなくてはいけないし、手続きを忘れてしまわないか心配。 - ・ 毎年、贈与契約書を備えたりハンコを押してもらったりするのが面倒なんだけど…

という方は「贈与保険」の活用がおすすめです。

「贈与保険」とは、毎年の贈与をアシストしてくれる保険のことです。

贈与契約書は不要で、保険会社が確実な贈与をサポートしてくれるので、実行忘れや事務負担が軽減されます。

保険会社という第三者が間に入るので、恣意性が低く、税務署からの余計な指摘も防止することができます。

▼保険を使った贈与について詳しく

保険を組み合わせると、長期の節税計画でも頓挫しにくく、安全かつ確実に実行できます。数年にわたる相続対策に取り組む際には活用を検討してみてはいかがでしょうか。

まとめ

以上、最新の生前贈与の王道「相続時精算課税」×「生命保険」についてご紹介しました。

2024年1月1日以後の贈与から、暦年課税による110万円の贈与か、相続時精算課税による110万円の贈与、どちらを選択するかにより将来の節税効果が大きく変わります。

ただし、相続時精算課税は、110万円以下の贈与であれば節税効果を生みますが、110万円を超える贈与の場合はかえって納税が増える場合もあります。

特に、贈与保険を組み合わせる場合は、取り扱いの窓口が限られており、提案には専門家の監修が必要になります。

それでも「精算課税の110万贈与」は節税効果が大きく魅力的な制度ですので、実行の際には税理士に事前に相談するなどしっかり準備をしたうえで取り組まれることをおすすめします。

これから節税対策に取り組まれる方は、ぜひご検討いただければ幸いです。

それでは、またのコラムをお楽しみに!

▼関連記事

一時払い終身保険を活用した相続対策

相続対策の基本は「一時払い終身保険」から。生命保険の活用がおすすめ!

この記事の執筆者

| 前の記事 | 記事一覧はこちら | 次の記事 |