【遺産を寄付したい】知っておくべき所得税・相続税の基礎知識

「自分の財産をどうするか」──特に相続人がいないおひとり様や、財産を家族以外に託したい方にとって、将来を考えたときに選択肢のひとつとなるのが「寄付」です。

「寄付=社会貢献だから税金はかからない」と思われがちですが、実際には寄付の仕方や寄付先によって税金がかかることがあります。

本記事では、寄付を考える際に知っておきたい所得税・相続税の基本をわかりやすく解説します。

目次

寄付のタイミングと方法

寄付とは、社会貢献や慈善のために財産を「無償」で提供することをいいます。

例えば、公益法人やNPO法人、自治体などへの寄付が代表的です。

寄付には大きく分けて

「生前にする寄付」と「死後にする寄付」があります。

▼生前に寄付をする

募金箱にお金を入れる、災害支援に寄付する、学校や病院に資金を提供するなど方法は様々です。

ふるさと納税も身近な寄付の一種です。

▼死後に寄付をする

①遺贈寄付(いぞうきふ)

遺言書を作成し、亡くなった後の財産を公益法人等に寄付する方法です。

遺言をした人の意思で実行します。

②相続した財産からの寄付

亡くなった後、財産を受け取った相続人が公益法人等に寄付する方法です。

相続人の意思で実行します。

寄付に関係する税金の制度

寄付に関わる税金には、「所得税」と「相続税」があります。

| 種類 | 支払う人 | 税を減らせる制度 |

|---|---|---|

| 所得税 | 寄付した人 | 寄付金控除 寄付金特別控除 みなし譲渡所得税の非課税(措置法40条) |

| 相続税 | 相続や遺言によって財産をもらった人 | 相続税の寄付金控除(措置法70条) |

〇所得税と寄付

所得税は個人の収入やもうけに対して課される税金です。

このように言うと

🤔「寄付でもうけなんか出るの?」

と不思議に思われるかもしれません。

寄付する財産が「現金」の場合は、もうけが出ないので所得税が課税されることはありません。

寄付金控除や寄付金特別控除が対象になる寄付先を選べば、むしろ給料や年金にかかる税金を減らしてくれるなど、恩恵を得ることができます。

ふるさと納税や赤い羽根共同募金などが代表例ですね。

ところが、不動産や株式等を現物で寄付する場合には「もうけ」が関係してきます。

〇現物の寄付でなぜ「もうけ」が?

所得税の世界では、個人が法人に対してタダでプレゼントをすると、実際には売ったりお金をもらったりしていなくても「売ったこととみなして」税金を課税する「みなし譲渡」というルールがあります。

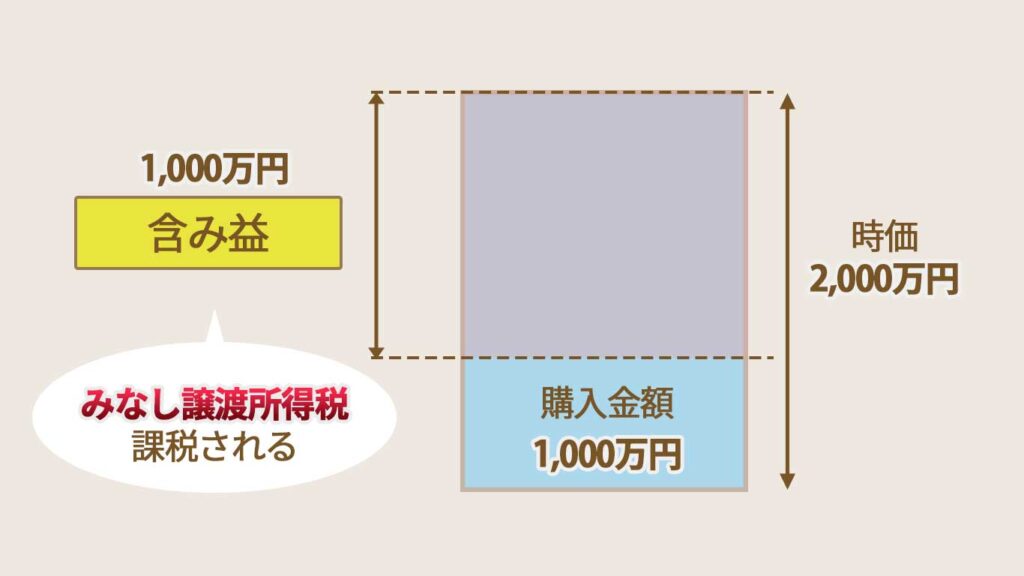

例えば、1,000万円で購入した土地を、タダで法人に寄付したとします。

土地の時価が2,000万円だった場合、この差額の含み益1,000万円に対して「みなし譲渡所得税」が課税されます。

この「みなし譲渡所得税」は、「寄付をされた側」が支払うのではなくて、「寄付した側」が支払うことになります。

納税が生じる場合は現金で支払うことになるので、別途、納税資金の用意が必要になります。

ただし、みなし譲渡所得税は、あくまでも現物で寄付をする財産に「含み益」がある場合に課税されるので、「含み益」がない場合は課税されません。

また、「含み益」があっても、みなし譲渡所得税を非課税にする「措置法40条」という制度があります。

ただ、措置法40条の適用はハードルが高く、対象となる寄付先であることに加え、各種要件を満たしたうえで国税庁長官の承認を受ける必要があります。

現物で寄付を検討する際は、税金の問題をどうクリアするかが課題になってきます。

相続税と寄付

相続税は、亡くなった人の財産を相続や遺言でもらった個人に課される税金です。

死亡日時点で、亡くなった人の財産の総額が、次の算式を超える場合に課税されます。

▼基礎控除

3,000万円+600万円×法定相続人の数

この算式を超える財産が、将来残らない方は、相続税を心配する必要はありません。

相続税がかかる財産をお持ちの方は、財産をもらった相続人が

・相続税の申告期限(通常、死亡日の翌日から10か月以内)までに

・相続税の寄付金控除(措置法70条)の対象先へ

・相続でもらった財産を寄付し

・相続税の申告書に一定事項を記載し、領収書を添付して提出すること

で税金の軽減が受けられます。

「相続税の寄付金控除」と聞くと難しそうだと思われるかもしれませんが、代表例として「ふるさと納税」が該当します。

実は「ふるさと納税」のように、「所得税の寄付金控除」も受けられて、「相続税の寄付金控除」も受けられる寄付先があります。

ダブルで控除が狙えるのでお得な寄付先を探してみましょう。

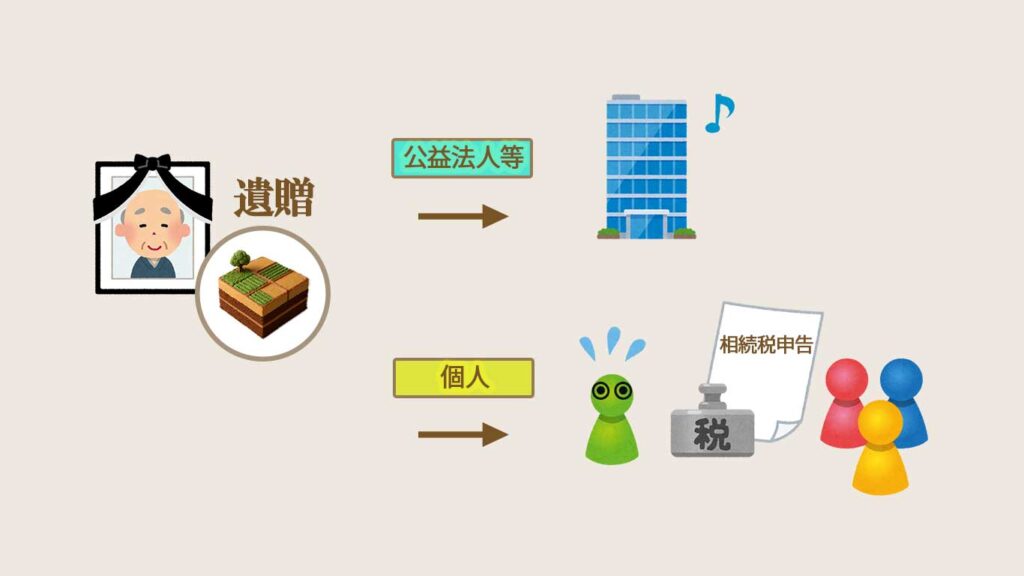

また、遺贈寄付によって公益法人等に寄付された場合、その財産は相続税の対象から外れることになります。

〇遺贈寄付と相続税~寄付先の選定は慎重に~

将来、相続税がかかる財産をお持ちの方で、遺贈寄付を検討される方は寄付先に注意が必要です。

公益法人等への遺贈であれば、寄付した財産について相続税の対象にはなりません。

ところが、個人への遺贈の場合は、寄付先に対して相続税の負担が生じます。

相続税の対象は「遺言でもらった個人」も対象になるからです。

相続税の申告は原則、相続人と共同で行うことになります。

寄付先からすれば、財産を受け取るだけでは済まず、本来関係のない相続税申告や納税まで負担することになります。

ここでいう個人の中には、任意団体(町内会や同窓会など)も含まれます。

遺贈を断られる可能性もありますので、寄付先の選定は慎重に行いましょう。

〇遺言のしかたにも注意

遺贈を断られるケースは他にもあります。それは「包括遺贈」による遺言をした場合です。

遺言のしかたには2つの種類があります。

「包括遺贈」と「特定遺贈」です。

包括遺贈とは「全財産をAさんに」「財産の2分の1をBさんに」というように、割合のみで指定する方法です。

それに対し「特定遺贈」とは、「現金1,000万をCさんに」「石川県金沢市○○町の土地をDさんに」というように、財産を具体的に指定する方法です。

割合で指定するか、具体的に指定するかだけの違いで

🤔「寄付できるならどちらでもいいじゃないか?」

と思われるかもしれません。

ところが「包括遺贈」の場合は、プラスの財産のみならず、マイナスの財産も引き継ぐことになります。

つまり、借金や未払金(公共料金の支払やカードの残債など)があった場合、遺贈を受けた側がその支払をしなくてはならないということです。

受け取り側はマイナス財産も「包括」して引き受けすることになるので、遺贈を拒まれる可能性があります。

遺言のしかたは「特定遺贈」にしておくことが無難です。

〇遺贈寄付と所得税~相続人の気持ち~

寄付先や遺言のしかたの他にも、遺贈寄付には気をつけなければならない点があります。

それは、不動産や株式等の現物を遺贈寄付する場合です。

不動産や株式等を法人に寄付する際には「みなし譲渡所得税」が「寄付した人」に課税されます。

遺贈寄付の場合、寄付した人が亡くなっています。

このような場合、亡くなった人のみなし譲渡所得税は誰が払うのかというと、遺贈寄付が「包括遺贈」でされたのか、「特定遺贈」でされたのかで負担者が変わります。

「包括遺贈」で現物を法人に遺贈寄付した場合、包括遺贈で財産を引き継いだ人(寄付先)にみなし譲渡所得税の負担が及びます。

ところが、「特定遺贈」で現物を法人に遺贈寄付した場合、この「みなし譲渡所得税」はだれに課税されるのかというと、相続人に課税されます。

相続人からすると、寄付で財産を受け取れなかったにも関わらず、税金だけは払わされるというなんとも理不尽な結果になってしまいます。

遺贈寄付で不動産などを寄付する際には、納税用の現金を相続人に遺贈しておくことや、事前に寄付先や相続人と話し合いをしておく必要があります。

まとめ

・寄付には所得税と相続税が関係する。

・不動産や株式等の現物の寄付は「みなし譲渡」に注意。

・相続税がかかる場合、遺贈寄付の寄付先を公益法人等にする。

・遺贈寄付をする際は、「特定遺贈」が良い。

・遺贈寄付で不動産等の現物寄付をするときは、みなし譲渡所得税を誰が負担するか事前の話し合いや計画が必要

寄付は自分の想いや願いを託し、多くの方を幸せにする行為です。

しかし、方法を間違えると「寄付先」や「相続人」に思わぬ負担がかかることがあります。

実際に検討する際には、税理士や専門家に相談し、ご自身の意思を正しく反映できる形に整えておくことが安心につながります。

最後までお読みいただきありがとうございました。

またのコラムをお楽しみに!

この記事の執筆者

| 前の記事 | 記事一覧はこちら | 次の記事 |