【相続税の税務調査】選ばれやすい家庭と対策法|今からできる準備をSTEP式で解説

これから相続手続きを始めるにあたり、「相続税調査に当たってしまったら」と気になることがあります。

- ・どのような家庭が当たりやすいのか

- ・税務調査に選ばれないために今からできる準備

について詳しく解説します。

目次

この内容を動画で見る

なぜ「税務調査に選ばれる家庭」があるのか

相続税の税務調査は、決してランダムに行われるものではありません。

税務署は限られた人員と時間を効率的に使うため、「調べれば税金が取れそう」な家庭を選んで調査に入ります。

そのため、ある特徴を持つ家庭は、他よりも高い確率で調査対象になります。

「自分の家庭は大丈夫だろう…」

と思っていても、意外な理由で税務署のチェックリストに入っているケースは少なくありません。

税務署がマークするのはこんなご家庭

狙われやすいのは、「相続税申告が必要な家庭」と、「税務署の想定財産と食い違いがある家庭」です。

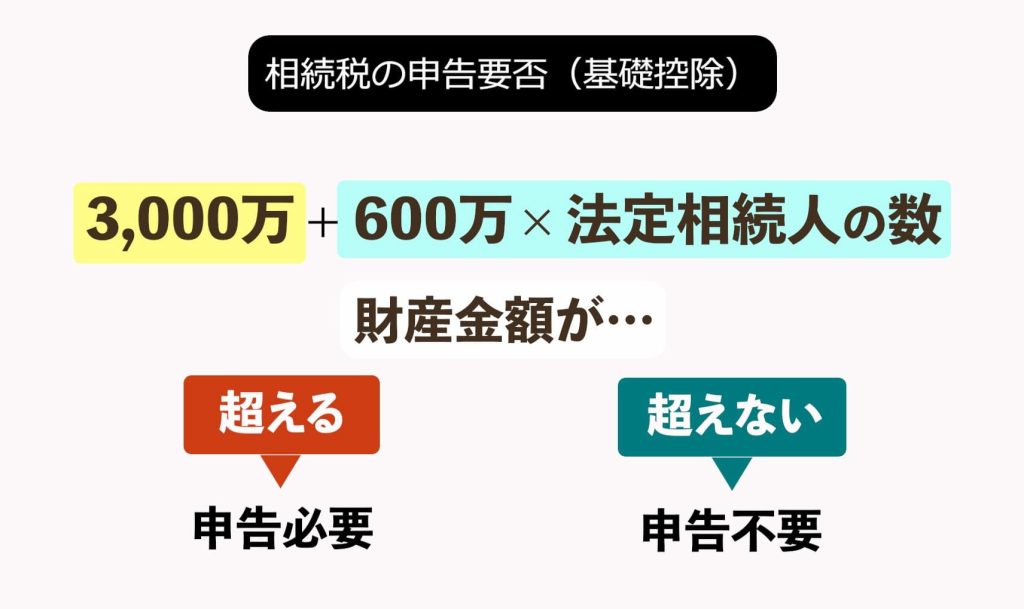

〇相続税申告が必要な家庭とは?

故人の死亡時に「基礎控除」と呼ばれる基準を超えた財産があるご家庭です。

この基準を超えない場合は、相続税の納税は発生しません。

そのため、税務署は調査しに行っても成果がないと考えます。

一方、基準を超えると、相続税の申告が必要になり、無申告や計算ミスがあれば徴税できるチャンスが増えます。

税務署としても成果が見込めると考えます。

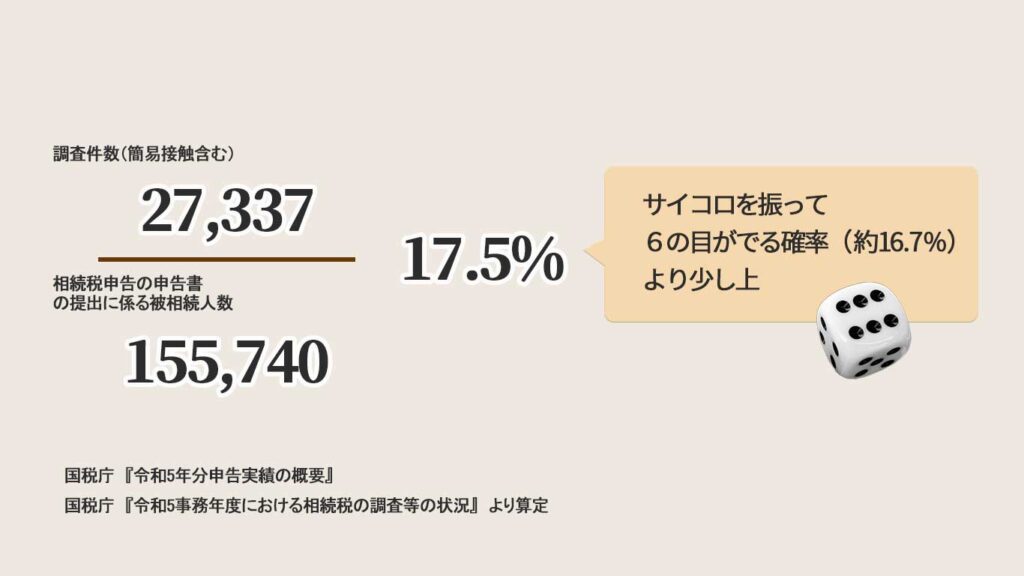

事実、相続税の申告対象となった人のうち、税務署からの接触があった割合は約17.5%。

約6人に一人の割合で調査対象となっています。

特に、財産金額が3億円以上のご家庭は、「特別調査官(トッカン)」と呼ばれる専門の調査官の調査対象となるので、よりマークされる確率は増えるでしょう。

〇税務署の想定財産と食い違う家庭

税務署は、「このご家庭の収入水準ならこの程度財産があるだろう」と予想を立てています。

税務署の想定財産と故人の財産とのアンバランスがあるとマークされやすくなります。

たとえば、収入水準が高いにもかかわらず、故人の財産が少ないとその財産の行方について、

「贈与している?」「ほかに財産があるのでは?」と疑いを持ちます。

そこで、預貯金の出入りを調べ、

・家族名義の口座に送金がないか

・贈与したのか

・申告納税されてるか

という風に深堀りし、故人のみならずその相続人の口座や資産情報を調べ上げ、税務調査に入る先を探っています。

さらには、個別に「お知らせ」や「ご案内」を送り、納税者からの回答と想定財産に食い違いがないか確認をしています。

今日からやっておくべき準備

税務署からマークされる家庭の特徴を踏まえ、何をすれば対策できるのか、ステップ順に解説します。

1️⃣税務署が把握している想定財産とのズレを少なくする

税務署が把握している想定財産は、私たちが想像する財産と異なります。

自分たちの家庭には財産がないと思っていても、税務署の視点(正確には、税法という法律の視点)からは財産があるように映るのです。

まずはそのズレを少なくしておきましょう。

☝️財産もれを防ぐ(財産リストを作る)

財産リストとは、+の財産と−の財産を一覧表にしたものです。

故人がどのような財産をもっていたのか、まずは調べるところから始めます。

財産リストは、税務署からのお尋ねに備えるほか、遺産分けの話し合い(遺産分割協議)にも役立ちます。

税務署との認識がズレやすいポイントはこちら。

モレなくリストに加えておきましょう。

2️⃣現金の出入りについて証拠書類を揃えておく

税務調査では現金の出入りについて必ず調べられます。

✅過去10年分の大きな入出金(50万円以上が目安)について調べておく

故人の生活に釣り合わないお金の動きについて、入金であればその原資、出金であれば親族への贈与、相続財産となる資産を購入してないかなどを確認されます。

大口のお金の動きについて、領収書や請求書を揃えて説明できるように準備をしておきます。

過去の通帳の控えがない場合は、銀行にて「取引履歴」を入手することができます。

取り寄せして履歴を確認しておきましょう。

🤔領収書や請求書がない入出金についてはどうする?

思い出せるかぎり、何の入出金かメモなどで記録を残しておきます。

どうしても分からないときは、分からないとしておきましょう。

税務署も根拠なしに課税することはできないからです。

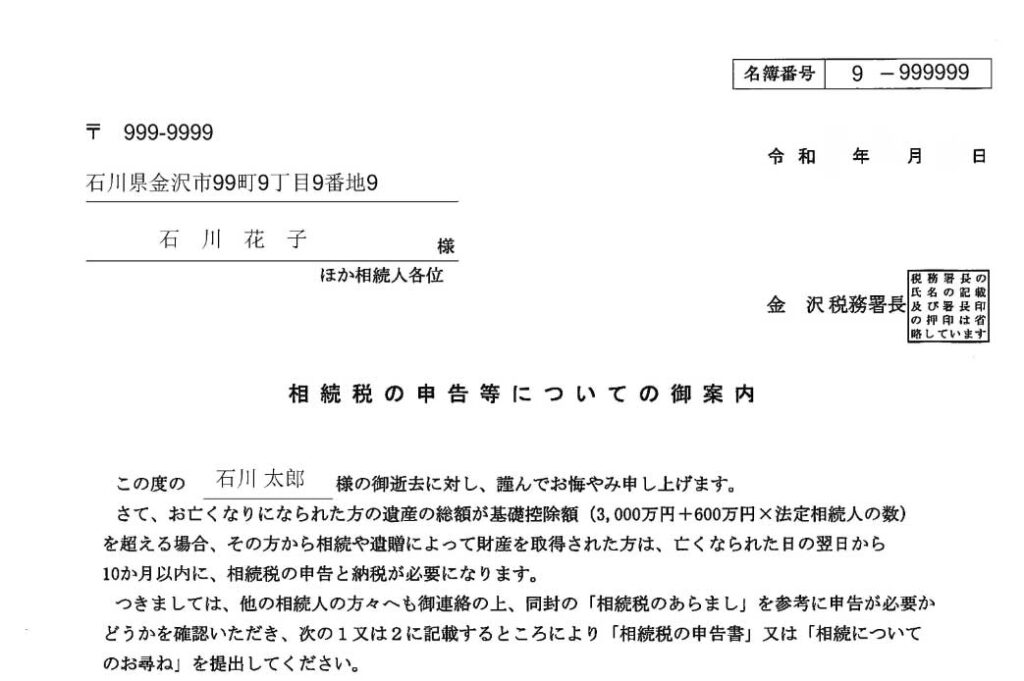

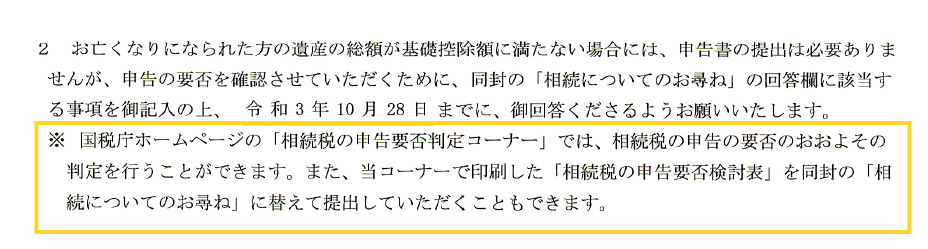

3️⃣税務署から「お知らせ」や「御案内」が届いたら

税務署から相続税の「お知らせ」や「御案内」という封書が届くことがあります。

書類のタイトルで税務署のマーク度合いが分かります。

書類のタイトルが

「お知らせ」の場合は、相続税申告が必要かどうかいまいち確信を持てていないサイン。

「御案内」の場合は、相続税申告が必要な家庭と認識しているサインです。

↑ご案内の場合は、「相続税の申告書」又は「相続についてのお尋ね」を提出してくださいと書かれています。

🤔税務署から「お知らせ」や「御案内」が届いたら回答しないとマズイ?

回答しなくても法的に問題ありませんが、回答することで想定財産とのズレがないことをアピールするチャンスにつながります。

そのためには、回答の正確さ、モレがないことが大事になります。

お尋ねの代わりに、国税庁の「相続税の申告要否判定コーナー」というサイトを利用して回答すると良いでしょう。

国税庁 相続税の申告要否判定コーナー

判定を開始すると、このような質問形式で作成を進められます。

計算を自動で行ってくれるほか、入力上の不明点などは、項目別に解説が書かれているのでオススメです。

入力の結果、申告不要の判定結果が出たのであれば、「納める相続税はありませんよ」というアピールを込めて、税務署に郵送しましょう。

4️⃣基礎控除をこえたら期限内に申告を

STEP3で基礎控除を超えてしまった人は、相続税申告書の提出へと早めに行動を切り替えます。お尋ねへの回答は省略して構いません。

相続税申告の作成は、最短でも2か月はかかります。

税理士への依頼を検討する場合は、申告期限まで余裕をもって検討することをおすすめします。

🤔土地評価はデリケート

土地は高額なため、評価誤りや計算ミスがあると自ずと税金への影響も大きくなります。

知らずに高い評価で計算し、申告納税した場合、納めすぎた相続税について税務署はなかなか返してくれません。

低い評価で計算した場合は、調査対象としてマークされるなど、どちらに転んでも難しい状況に陥ります。

土地評価は、土地の形状、深さ、周辺状況など現場を確認しないとできないものがあります。

また、税務署の職員が実際に現地を見に行って土地評価をサポートしてくれることはありません。

土地評価について不安がある方は、税理士への相談を視野に入れてください。

まとめ

税務調査は「運」ではなく「条件」で決まります。

特徴を知り、早めに準備をしておくことで、不要なリスクを回避できます。

不安を感じたら、相続専門のなほ税理士事務所へご相談ください。

最後までお読みいただきありがとうございました。

またのコラムをお楽しみに!

※本記事は令和7年8月時点の法令に基づいています。

この記事の執筆者

| 前の記事 | 記事一覧はこちら | 次の記事 |