資産管理会社はいくらから?アパート相続で税金が増えすぎたら検討しよう【節税の基本】

相続をきっかけに賃貸物件を引き継いで賃料収入を得ることになったものの、毎年の税金が想像以上に膨らんでしまい、思ったほどお金回りは良くならないことがあります。

そんな困ったときの打開策となるのが、資産管理会社を活用した節税です。

このコラムでは、毎年の重い税金(所得税や住民税)に悩む不動産オーナー様に向けて、資産管理会社を活用する節税の基本を解説します。

目次

なぜ…?増える税金のカラクリ

まず、賃貸物件(ここではアパートなどの建物を想定します)

を個人所有し、賃貸業を営むと税金の負担が重くなる原因を解明しておきましょう。

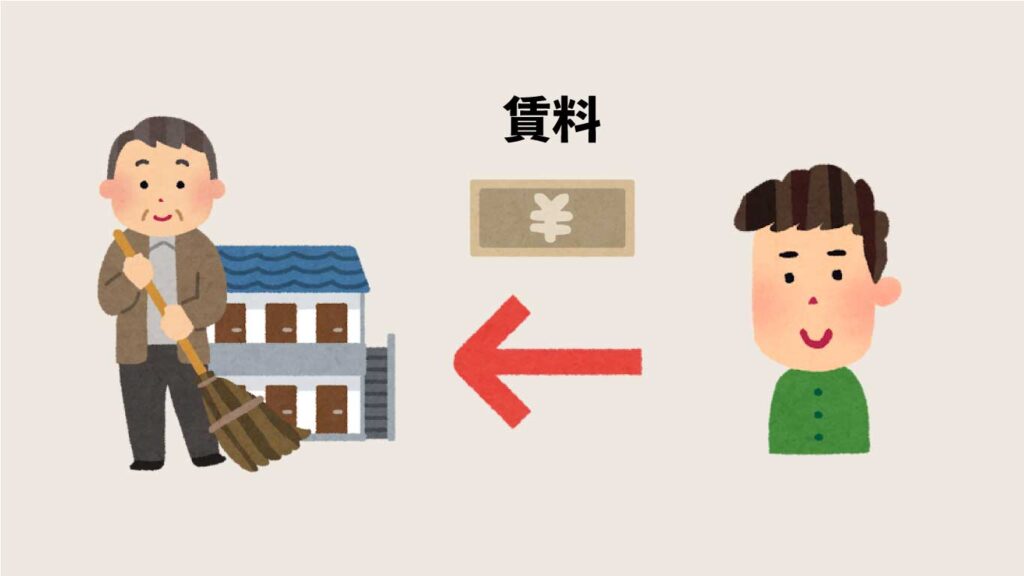

賃貸物件の所有者は大家さんとなるので、

毎月の賃料収入は大家さんの個人収入となります。

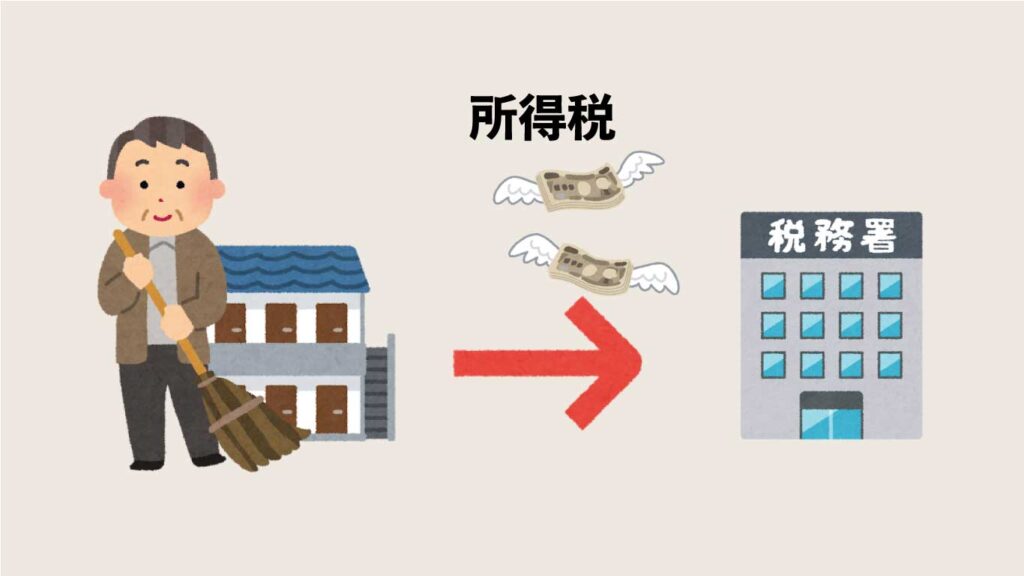

そして、この賃料収入を得た大家さんには所得税などがかかります。

この大家さんにかかる「所得税」の仕組みが原因で税金が増えすぎてしまい、お金回りが悪化することがあります。

所得税の仕組みには次のような特徴があります。

■ 各所得を合算して税金を計算する。

所得税は、その年の所得をもとに計算します。

この所得の計算は、その人の収入がベースになるので、賃料以外にも収入がある場合には、最終的にそれらを合算して計算されてしまいます。

つまり、お給料などしっかりした収入がある現役世代の人が賃料収入を得ると、

お給料の収入と賃料収入が合算され、毎年の所得は大きくなっていきます。

〇 所得が増えると高税率になる

大家さんにかかる所得税は所得に対してかかり、所得に応じて「税率が高くなる」という特徴があります。

税率が一律ではないということです。

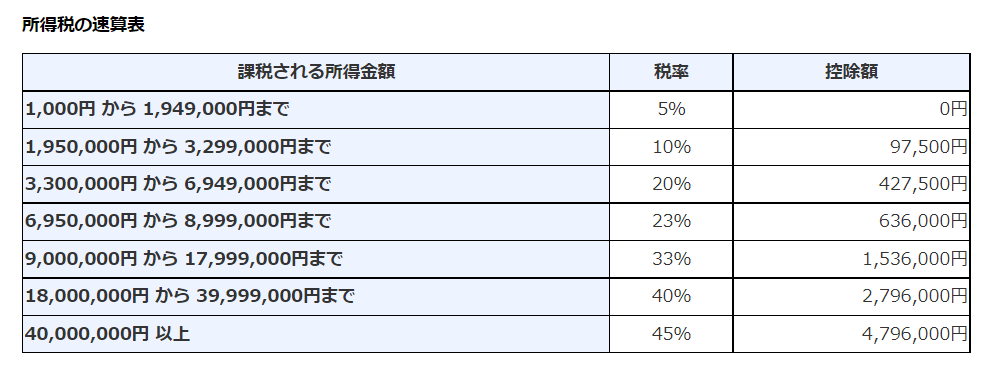

次の表は所得金額に応じた所得税率を一覧にしたものです。

出典:国税庁 No.2260 所得税の税率

一目瞭然、所得金額が大きくなればなるほど税率は上昇し、驚くことに最大45%もの税率に達します。

そのため、たとえ年間の賃料収入が同じ大家さんでも、

ほかに沢山の収入がある大家さんの方が所得金額は大きくなり、所得税の負担も多くなる可能性があります。

物件を会社所有にすると節税になる理由

資産管理会社の節税は、

自身で設立した会社(資産管理会社)に賃貸物件を売却し、会社で賃貸業を営むことで節税しよう

というものです。

ここでは、資産管理会社を設立することがなぜ節税になるのか、

そのカラクリについて順を追って解明していきます。

〇 賃料収入が個人収入から切り離される

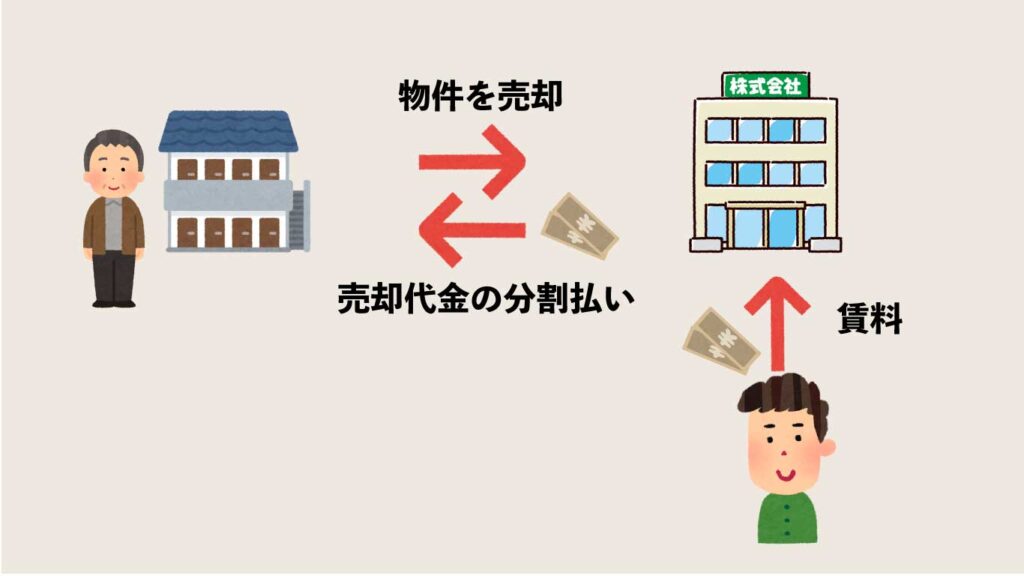

先ほどの大家さんが個人所有していた賃貸物件を自身で設立した会社に売却し、

会社で賃貸業を引き続き営むとします。

会社から大家さんへ支払うことになる物件の売却代金については、

通常、一括で支払うのは難しいので分割払いです。

この場合、賃貸物件は会社所有の不動産となるので、毎月の賃料は会社の収入となります。

つまり、賃料収入が大家さんの個人収入から切り離される結果、

大家さんの個人所得が増え所得税率が上がる、という事態を防ぐ効果があります。

〇 かかる税金が変わる ―会社にかかるのは法人税

会社の収入となった賃料にも税金はかかります。

といっても、かかるのは所得税ではなく法人税です。

つまり、賃料にかかる税金の種類が変わるということになります。

〇 税金の種類が変わるとどうなるのか

会社の収入にかかる税金は法人税になります。

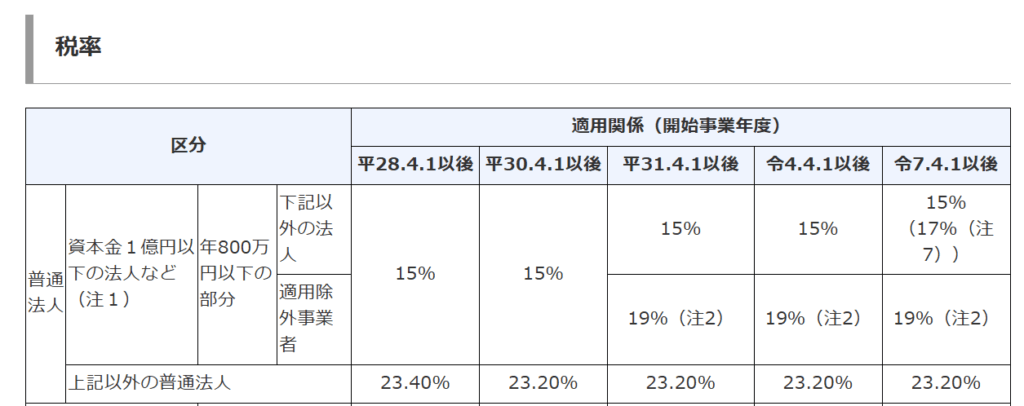

法人税は所得税と違い、基本的に所得に応じて税率が高くなる、という仕組みはないので、ある程度税率が固定されます。

概ね21%から23%です。※法人税以外にかかる税金も考慮したときの税率です。

法人税の税率は次のようになっており、年間所得800万円を境に2つの税率があります。

ここからわかるとおり、同じ収入にかかる税金でも、税金の種類が変われば税率に差が出てくることになります。

そのため、仮に所得税率40%、住民税10%の合計50%の税率にある人が、賃料収入を会社の収入にすると、賃料にかかる税金はその税率差によって約27%から29%ほど下がることになります。

この税率の差などを利用して節税するわけですね。

〇売却代金の支払い

会社で納税を済ませたあとの残った資金で、物件の売却代金を分割払いします。

この売却代金として受け取るお金は、元大家さんからみれば未収金の回収となり、収入ではないので特に税金や社会保険とは無関係となります。

どのくらいの所得から会社所有が有利なのか

税率に重点を置いて有利不利を検討するときには、

税率差が20%ほど確保される、個人の所得金額900万円超が1つの目安となってきます。

☝️【所得が900万円超 1,800万円未満のときの税率の比較】

🟢個人所有 所得税33%+住民税10% 合計43%

🟠法人所有 法人税等 21%から23%

所得900万円未満の場合にも税率差が約10%ほどありますが、それほど多くのリターンが見込めない可能性があります。

というのも、この節税を実行するには、初期投資として、会社設立の費用や物件の売却にかかる税金が発生します。

また、会社設立後は会社の維持管理コストもかかり、中長期的な視点でリターンが見込める方法なのかを検討することが不可欠です。

そのため、節税効果にある程度余裕のある会社設立がお勧めです。

まとめ

今回は、資産管理会社を使った節税の基本を解説しました。

不動産賃貸業は多額の資金を投下して長期間にわたって行うという事業の特徴があるため、納税しなくてもよかったはずの税金によって資金が流出してしまうと

🔥金融機関から調達した借入金の返済が滞る

🔥将来的に避けられない建物の修繕費の捻出が困難になる

など、深刻な資金繰りの悪化や利回りの低下を招きます。

😣賃料収入があるのに税金が重すぎて全然手元にお金が残らない

と感じている方は、一度ご自身の所得金額をチェックして、

税率が高くなっていないかを確認し、資産管理会社の設立を検討してみてはいかがでしょうか。

相続した不動産の税金対策に不安を感じましたら、是非、なほ税理士事務所にご相談ください。

最後までお読みいただきありがとうございました。

この記事の執筆者

| 前の記事 | 記事一覧はこちら | 次の記事 |